发布日期:2025-08-10 05:46 点击次数:143

在成本商场中,上市公司跨界并购经常伴跟着巨大的争议与不细目性。近日,绿通科技(301322.SZ)公告,拟使用超募资金4.5亿元受让江苏大摩半导体科技有限公司(以下简称“大摩半导体”)46.92%的股权,并使用超募资金8000万元增资取得大摩半导体7.69%的股权。

事迹承压下的 "跨界解围" 冲动

绿通科技主买卖务为高尔夫球车和不雅光车,2023年上市以前即事迹变脸,扣非后净利润由2022年的3.1亿元下滑至2024年的1.06亿元。2025年第一季度,公司事迹延续下滑态势,扣非净利润下跌跨越50%。

雪上加霜的是,2024年7月,好意思国商务部决定对入口自中国的特定低速载东说念主车辆发起反推销和反补贴访问。2025年6月20日,公司称,好意思国商务部作出本次“双反”访问的终裁遵守,好意思国客户入口公司涉案产物需按119.33%的税率交纳反推销税保证金,按31.45%的税率交纳反补贴税保证金。2024年,公司来自好意思国商场的销售收入2.42亿元,占买卖收入的29.14%。

行业东说念主士张涛对界面新闻默示:“连年来新动力低速车商场竞争加重,好意思国商场仍是是相对利润最为丰厚的一块区域,这次双反可能会对公司好意思国商场拓展产生较大冲击,进而对事迹产生较大影响。”

此外,由于绿通科技上市时订价较高,酿成广阔超募资金,账面货币资金有19.7亿元,净钞票则为28.25亿元。手抓广阔资金重复事迹下滑,主业增长面对较大风险,绿通科技要紧需要为资金寻找新出口,对外并购成为其战术转型的强盛选项。

不外,绿通科技聘请半导体设立范畴看成跨界主义,让商场倍感不测。高尔夫球车属于低技巧壁垒的安闲文娱类设立,而半导体量检测设立是芯片制造的 "眼睛",波及精密光学、机械抑遏、东说念主工智能等多学科技巧,两者在技巧旅途、产业链逻辑、客户群体上几无杂乱。

有券商分析师对界面新闻直言:"绿通科技虚浮半导体行业训导,既无技巧储备,也无渠说念资源,跨界并购协同效应有限。"

大摩半导体:被两次“相中”的标的

这次绿通科技拟并购标的大摩半导体并不是在A股初度出现。2024年1月,上市公司天力锂能(301152.SZ)曾对大摩半导体发起收购,这笔来去在资格一年多的漫长拉扯后,于本年5月晦止。

大摩半导体主买卖务为基于半导体晶圆量检测设立的再制造、升级纠正和技巧工作,产物隐敝明暗场弊端检测、套刻仪、膜厚量测、扫描电镜、应力仪,电阻测试仪等设立,最高可相沿14nm制程工艺,客户包括中芯国际、台积电、GlobalFoundries、德州仪器、积塔半导体等晶圆厂商。

现在,A股仍是有中科飞测(688361.SH)、精测电子(300567.SZ)、天准科技(688003.SH)和赛腾股份(603283.SH)等波及到自研半导体晶圆量检测设立,新三板中有卓海科技(874380)与大摩半导体业务同样。

字据绿通科技的状貌,大摩半导体事迹近两年有一定增长,营收从2022年的1.91亿元进步至2024年的2.78亿元,净利润从2022年的4775万元进步至2024年的6493万元。2025年第一季度,公司营收和归母净利润分歧为5933万元和1786万元。

存货水平居高不下

投行东说念主士王立强告诉界面新闻:“现款流垂危以及科创属性不及可能是大摩半导体联贯寻求被并购的主要原因。”

大摩半导体2024年和2025年第一季度推测举止产生的现款流分歧为-3713万元和-883万元,与同时净利润存在较大背离。

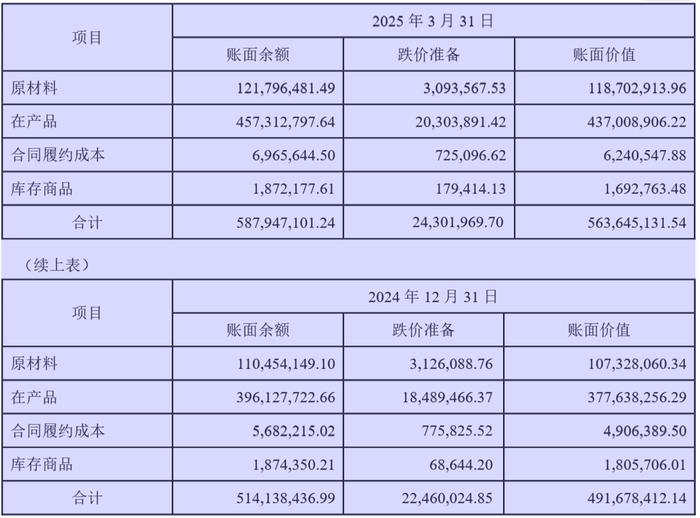

抑遏3月31日,大摩半导体账面货币资金4424万元,短期借款为1.24亿元。大额存货现在是制约现款流的主要身分,公司在2024年末和2025年一季度末存货分歧为4.92亿元和5.63亿元,存货占当期总钞票比例在70%左右。公司2024年买卖成本为1.55亿元,假定2023年买卖成本与2024年持平或更低,据此推测,公司存货盘活天数可能在1000天以上。

进一步拆分看,大摩半导体2025年一季度末的5.64亿元存货中,“在产物”有4.37亿元,占比达到77.5%,标明公司产物分娩周期较长。

数据起头:公司公告、界面新闻接头部

“大摩半导体场地的半导体量检测设立行业龙头为好意思国KLA,在部分中枢设立中的商场占有率跨越简略,具有总揽地位,但KLA看成好意思国企业连年来面对严格的出口管束,因此二手设立成为商场的'香饽饽',”一位半导体设立工程师向界面新闻指出,“二手设立再制造的进程时时包括拆解、清洗、更换损耗的零部件,并再行校准工艺参数。其中最浩劫点的是一些中枢零部件难以赢得,如量检测设立中最中枢的激光光源,对结识性有极为刻薄的条件,由KLA向好意思国考虑公司独家定制,出口受到严格抑遏,现在国内有少数激光器厂家不错分娩266nm激光光源,但到先进制程所需的193nm及更短波长的激光光源,国内厂家就暂时无法破裂了。再到高端制程量检测设立中所需的镜片、相机、采集卡、通顺平台等一系列零部件,国内的供应链都较为薄弱。这意味着这些零部件都额外依赖入口,而国际零部件的订货周期广阔较长,一年以上的比比王人是,这也会拖延二手设立厂商的分娩程度。”

研发干与相对较为薄弱

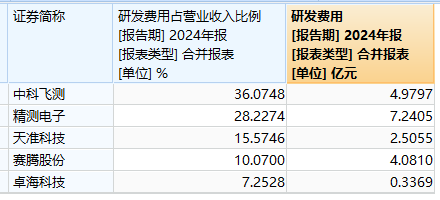

在自研设立方面,绿通科技宣称大摩半导体“部分自研设立已进入客户考证阶段”。但比拟自研设立厂商,大摩半导体研发干与相对薄弱是不争的事实。

2024年,大摩半导体研发用度为1052万元,研发用度率为3.79%,金额和比例上都远低于同行平均水平。对比来看,中科飞测、精测电子、天准科技、赛腾股份和卓海科技五家公司中,研发用度和研发用度率最低的是卓海科技,研发用度为3369万元,研发用度率为7.25%。

数据起头:Wind、界面新闻接头部

在研发用度干与薄弱的情况下,大摩半导体确凿自研身手有待商榷。

评估诠释清楚,这次来去中,大摩半导体评估价值为9.64亿元,对应静态市盈率为14.8倍,估值水平远低于自研半导体晶圆量检测设立的公司,如天准科技静态市盈率为76.6倍。

这场看似 "性价比越过"的来去,可能隐含了对其财务风险、技巧瓶颈和业务时势可络续性的担忧。

在绿通科技公揭发布次日即8月5日,绿通科技开盘涨幅近12%,但收盘大幅回落至5.11%。8月6日,公司股价连续回落,标明商场对这次收购仍有疑虑。

从行业层面看开云体育,国内半导体设立自主化是经久趋势,但这一过程需要技巧鸠集与耐烦。关于大摩半导体这类依赖二手设立再制造的企业,若不成破裂中枢零部件瓶颈、进步自研身手,增漫空间将经久受制于国际供应链。绿通科技若无法为其注入技巧资源与处理训导,并购可能沦为 "接盘" 一个存在隐性风险的钞票。

上一篇:欧洲杯体育其中45%来自好意思国-开云(中国)Kaiyun·官方网站 - 登录入口

下一篇:没有了

Powered by 开云(中国)Kaiyun·官方网站 - 登录入口 @2013-2022 RSS地图 HTML地图