发布日期:2025-10-18 07:56 点击次数:134

投资重点欧洲杯体育

历史上A股9月施展偏荡漾,主要受策略和外部事件、流动性、基本面等身分的影响。(1)历史上A股9月合座施展偏荡漾:2010年以来的15年中上证综指在9月有8次飞腾,7次下降。(2)与现时同样的年份A股9月施展也偏荡漾:8年中有4次上证综指9月飞腾。(3)影响A股9月走势的主要身分是策略和外部事件、流动性、基本面等。一是策略和外部事件是影响A股9月走势的中枢身分:早先,策略和外部事件积极可能导致上证综指9月飞腾;其次,即使处于牛市期间,策略收紧或外部负面冲击也会导致A股9月走势偏弱。二是流动性亦然影响A股9月走势的伏击身分,如2014、2019年9月降息或降准,2012、2019、2024年9月好意思联储QE或降息等导致上证综指当年9月均飞腾。三是经济和盈利基本靠近9月A股走势也有一定的影响。

本年9月A股可能延续荡漾上行的慢牛走势。(1)9月策略和外部事件也曾可能偏积极,风险偏好可能偏中性。一是9月策略也曾可能偏积极:早先,9月政事局会议也曾可能定调积极;其次, 9月行业策略可能接续出台和实施;临了,监管层对A股慢牛的撑抓可能抓续。二是9月外部风险有限,阛阓花式可能偏中性:早先,中好意思贸易谈判抓续,9月出现外部风险冲击的可能较小;其次,即使出现遽然降温,也不改牛市预期,9月阛阓风险偏好难下降。(2)9月流动性可能进一步宽松。一是9月宏不雅流动性可能进一步宽松:早先,好意思联储9月随机率降息,好意思元指数抓续处于低位荡漾;其次,国内央行9月可能进一步降息或降准。二是9月股市资金流入可能进一步上升:早先,9月外资可能看守8月份的流入水平;其次,降息预期和科技产业趋势接续上行下9月融资可能看守一定的流入,但较8月份流入水平可能有所减少;再次,9月新发基金较8月可能较着回升;临了,慢牛行情下9月中始终资金也可能抓续加快流入A股。(3)9月事济和盈利可能延续诞生趋势。一是9月事济可能延续弱诞生。二是9月盈利增速可能接续处于回升趋势中。

行业建立:9月成长可能接续占优,接续逢低建立科技成长和部分周期、奢靡等行业。(1)9月科技成长和部分周期行业可能相对占优。一是复盘历史,牛市中的9月小盘成长、中报压力开释的行业施展相对占优。二是本年9月科技成长和部分周期行业可能相对占优。(2)9月增量资金流入下科技成长和中枢钞票等可能占优。一是固收资金流入下科技成长和中枢钞票可能占优:早先,复盘历史,牛市中期债熊股牛期间成长和周期立场占优,同期中大盘相对偏强;其次,本年9月债可能荡漾偏弱、A股可能延续慢牛走势,成长和周期中的大盘可能相对偏强,这指向科技成长和部分中枢钞票。二是融资流入下中小盘科技成长和周期行业可能占优:早先,复盘历史,融资大幅流入期间产业趋势上行和策略导向的行业占优;其次,现时来看,9月融资可能接续流入,产业趋势上行的行业主要指向科技成长,策略撑抓的处所指向科技和周期行业。(3)9月淡薄接续逢低建立:一是策略和产业趋势上行的电子(奢靡电子、半导体)、机械开垦(机器东谈主)、通讯(AI硬件)、传媒(AI运用)、诡计机(AI运用);二是基本面可能改善、估值性价比较高的有色金属、立异药)、军工、电新(固态电板、风电)、新奢靡、食物等行业。

风险教唆:历史告诫改日不一定适用,策略超预期变化,经济诞生不足预期。

正文内容

一、A股九月还能接续走牛吗?

(一)历史上影响A股9月走势的身分是策略和外部事件、流动性

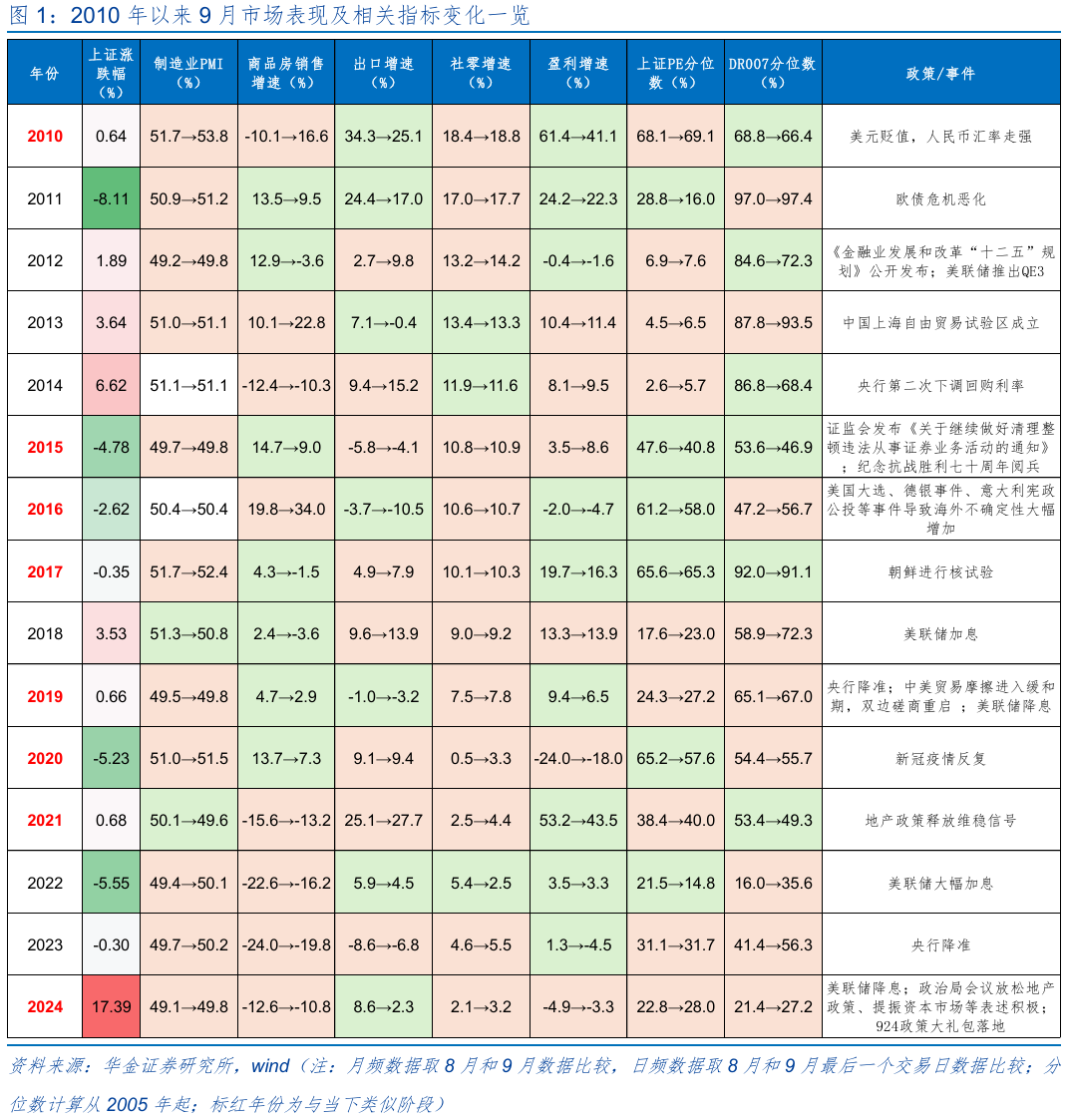

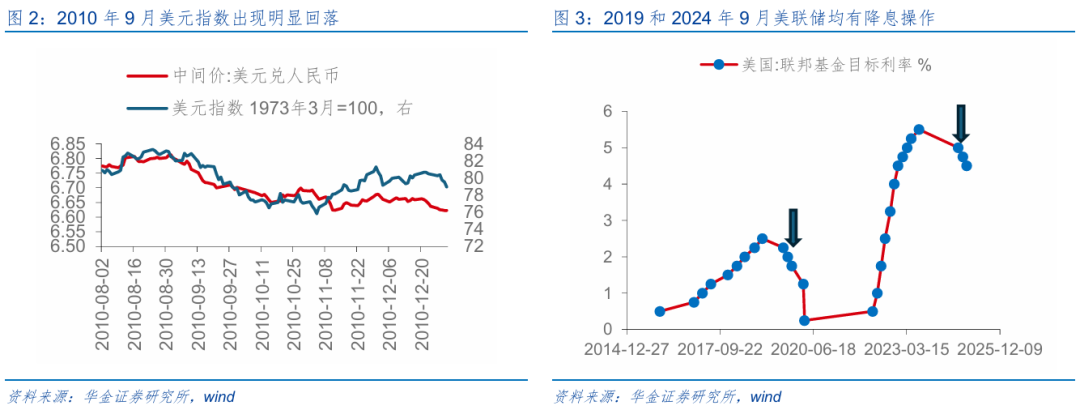

历史上A股9月施展偏荡漾,主要受策略和外部事件、流动性、基本面等身分的影响。(1)历史上A股9月合座施展偏荡漾。2010年以来的15年中上证综指在9月有8次飞腾,7次下降。(2)与现时同样的年份A股9月施展也偏荡漾施展偏荡漾:一是2010、2016、2017、2019、2020、2021、2024年9月均为牛市中期或估值处于中高位,2015年9月也有检阅,2019、2024年9月好意思联储均有降息,咱们合计这些年份与本年9月所处的环境同样;二是这8年中有4次上证综指9月飞腾,施展也偏荡漾。(3)影响A股9月走势的主要身分是策略和外部事件、流动性、基本面等。一是策略和外部事件是影响A股9月走势的中枢身分:策略和外部事件积极可能导致上证综指9月飞腾,如2012年《金融业发展和改良“十二五”计议》公开发布,2013年中国上海解放贸易考验区成立,2019年中好意思贸易摩擦松弛,2021年地产策略开释维稳信号,2024年“9.24”策略大礼包落地等;其次,即使处于牛市期间,策略收紧或外部负面冲击也会导致A股9月走势偏弱,如2015年证监会发布《对于接续作念好计帐整顿违章从事证券业务行径的奉告》,2016年好意思国大选和德银事件等导致国外不确定性大幅加多,2020年新冠疫情反复等。二是流动性亦然影响A股9月走势的伏击身分,如2010年好意思元贬值下东谈主民币汇率走强,2012年好意思国开启QE3,2014年央行第二次下召回购利率,2019年央行降准同期好意思联储降息,2024年好意思联储降息等。三是经济和盈利基本靠近9月A股走势也有一定的影响,如2010、2012、2013、2019、2021和2024年9月制造业PMI均较8月有一定回升,上证综指当年9月均飞腾。

(二)本年9月A股可能延续荡漾上行的慢牛走势

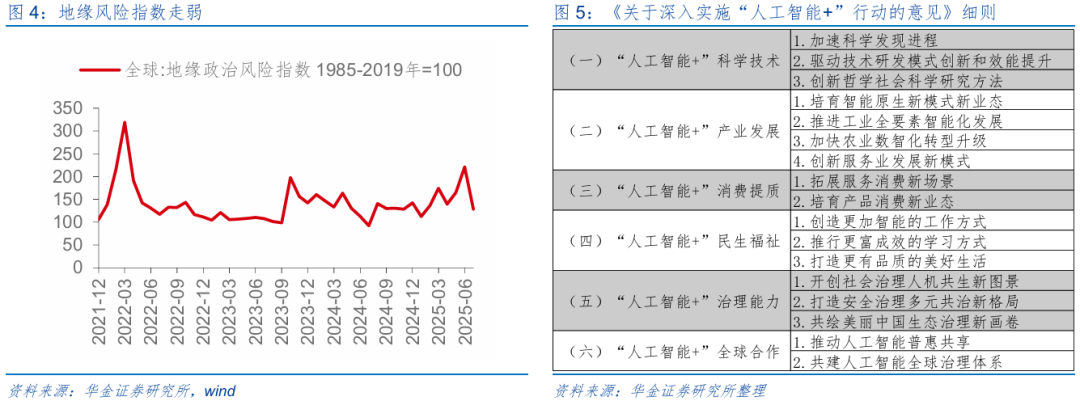

9月策略和外部事件也曾可能偏积极,风险偏好可能偏中性。(1)9月策略也曾可能偏积极。一是现时地产销售和奢靡增速等也曾偏弱,9月政事局会议也曾可能定调积极,短期保增长策略可能抓续出台和落实。二是撑抓东谈主工智能、奢靡等行业策略近期接续落地,近期国务院印发《对于深刻实施“东谈主工智能+”步履的主意》,策略撑抓科技发展处所不变,9月来看机器东谈主、东谈主工智能、提振奢靡、削弱地产等行业策略可能接续出台和实施。三是成本阛阓策略上,监管层对A股慢牛的撑抓可能抓续,检阅后可能对过高的花式有一定降温,但9月接续呵护成本阛阓的策略处所不变。(2)9月外部风险有限,阛阓花式可能偏中性。一是中好意思贸易谈判抓续,加征关税宽限后中好意思关系看守平安,且特朗普近期暗意,预测将于本年或之后不久探望中国,两国元首保抓着密切交游和疏通,9月出现外部风险冲击的可能较小。二是短期成交额抓续看守高位,8月全A日均成交额高达2.3万亿,且微不雅资金抓续流入A股,8月规矩28日融资预计流入2574.04亿元,股市花式仍看守较高水平,即使出现遽然降温,也不改牛市预期,9月阛阓风险偏好难下降。

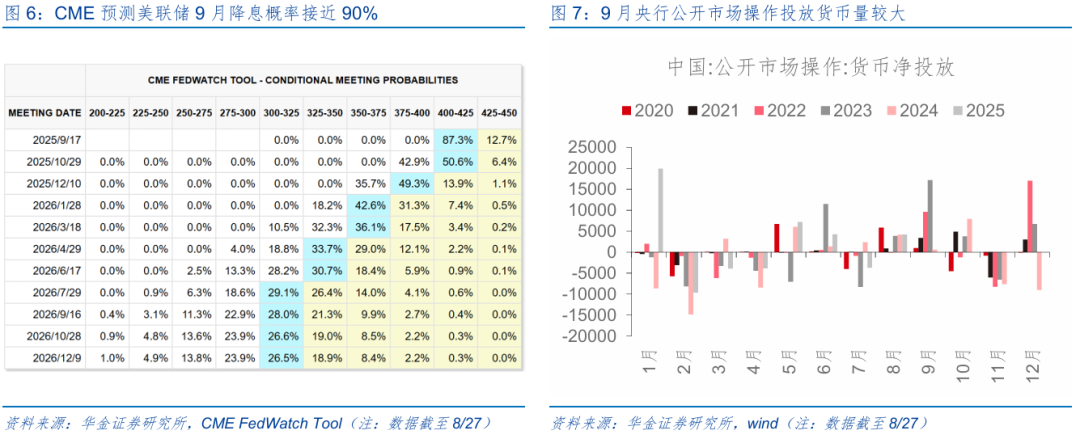

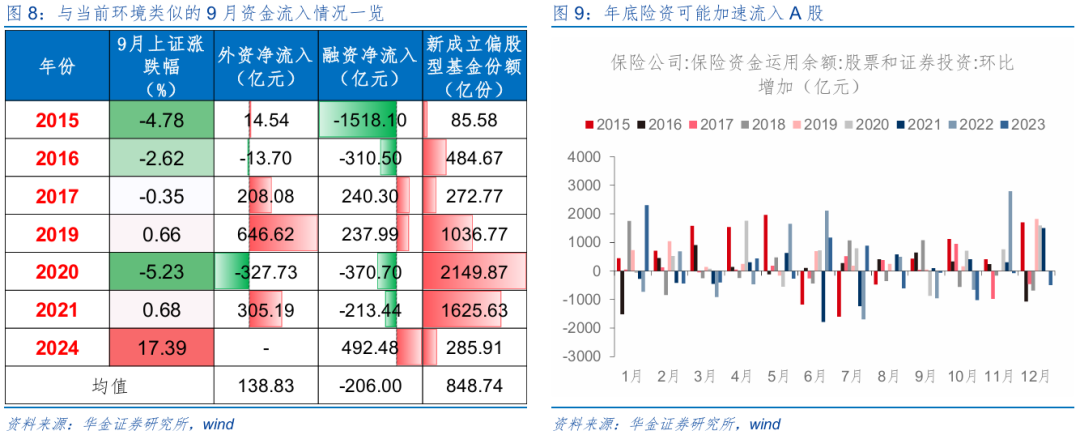

9月流动性可能进一步宽松。(1)9月宏不雅流动性可能进一步宽松。一是国外流动性9月随机率大幅宽松:早先,好意思国经济增长和管事进一步回落,同期鲍威尔近期在怀俄明州杰克逊霍尔的年度演讲中暗意,场合“可能有必要弯曲咱们的策略立场”,表态偏鸽下强化了9月降息的预期,现时CME预测9月降息的概率接近90%,进一步宽松国外流动性;其次特朗普侵犯好意思联储扰动阛阓信心,重叠管事阛阓衰败下进一步压制好意思元指数施展,好意思元指数抓续处于低位荡漾,9月国外对国内宽松的制肘较小。二是国内流动性9月可能接续宽松:早先,历史告诫来看,积年9月央行通过公开阛阓操作投放流动性的界限时常较大,资金面随机率看守宽松;其次,且本年9月底有3000亿元MLF到期,在好意思联储9月可能降息的布景下,国内央行可能进一步降息或降准。(2)9月股市资金流入可能进一步上升。一是历史上与现时环境同样年份中的9月外资6次中净流入4次,平均净流入近140亿元,本年9月在策略和流动性宽松、基本面预期诞生下外资可能看守8月份的流入水平。二是8月(规矩8/28)融资大幅流入超2500亿,主要受益于赢利效应和阛阓花式的大幅上升,9月来看,花式过热后可能有一定的降温,但降息预期和科技产业趋势接续上行下融资可能看守一定的流入,但较8月份流入水平可能有所减少。三是8月新发基金接续有所回升,全月偏股型新成立基金份额为642.78亿份,后续跟着基金重仓股等大幅飞腾,9月新发基金较8月可能较着回升,单月可达到800-1000亿傍边的水平。四是,规矩8月中旬,险资已累计举牌上市公司近30次,超昨年全年水平,慢牛行情下9月中始终资金也可能抓续加快流入A股。

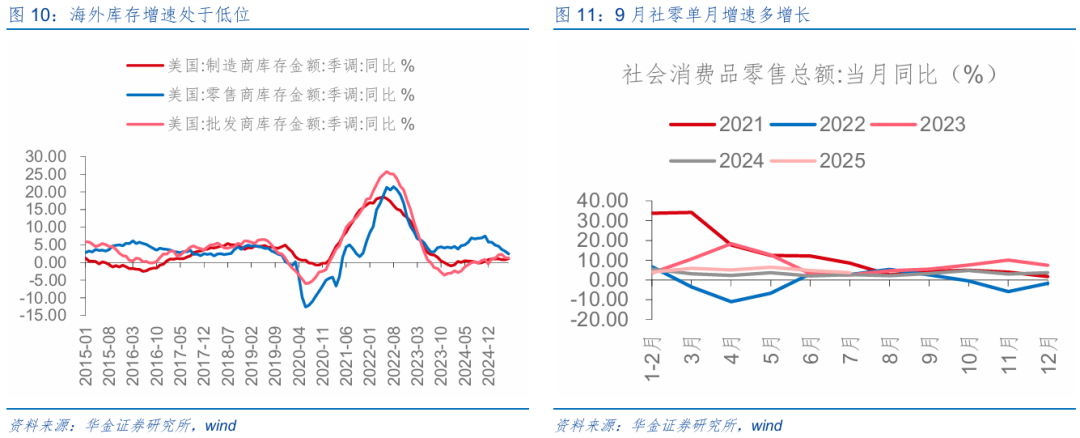

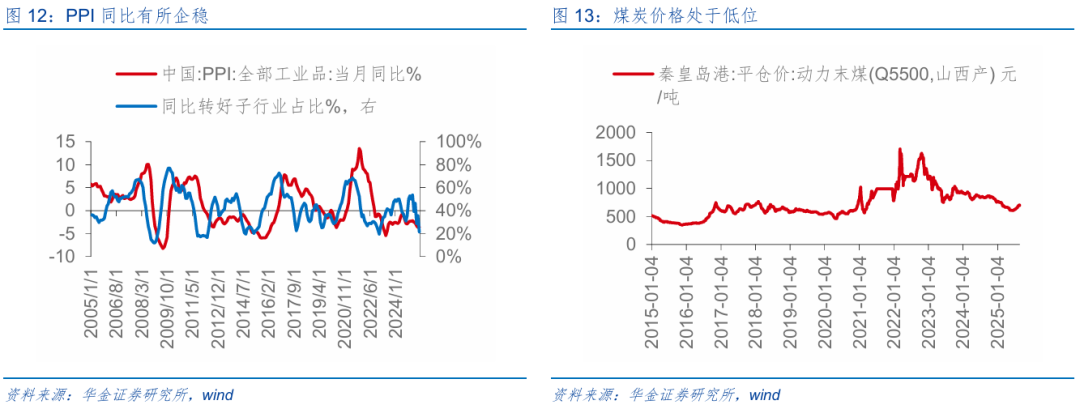

9月事济和盈利可能延续诞生趋势。(1)9月事济可能延续弱诞生。一是关税宽限重叠国外库存低位,9月出口增速可能接续有较强韧性:早先,中好意思关税暂缓宽限,提振国内制造商信心同期国外库存增速均处于低位,外需有望进一步推进9月出口增速上升;其次,昨年9月出口金额为3033.72亿好意思元,相对较低,低基数效应有望提振出口增速的回升。二是提振奢靡的策略和奢靡旺季可能导致9月社零增速有所回升:早先,9月为传统奢靡旺季,季节效应来看社零增速多看守高位,本年九月服务奢靡、餐饮奢靡、新式奢靡需求均可能放量;其次,促奢靡策略仍在纵零散实,商务部将于9月出台扩大服务奢靡的几许策略步履,针对银发奢靡、健康奢靡、绿色奢靡等领域接续出台关系策略确定,后续财政策略接续加码下社零增速可能回升。三是9月制造业和基建投资增速可能接续看守高位,但地产投资仍可能偏弱:早先,超始终止境国债刊行提速,规矩8月26日,本年超始终止境国债刊行流程达76.6%,地方政府新增专项债券刊行界限卓绝昨年同期,资金抓续落地下有望推进基建投资增速回升,同期“两重”策略仍在积极落实,制造业投资增速接续受益于新质坐褥力策略干线,对9月投资增速变成托底;其次,房价尚未企稳,开发商开工和拿地意愿不彊,地产投资增速可能仍偏弱。(2)9月盈利增速可能接续处于回升趋势中。一是反内卷策略下9月PPI可能接续回升,现时PPI特别率先目标已出现一定企稳迹象,后续工业企业利润增速因此也可能回升。二是A股中报事迹增速较一季报接续改善:已表现中报事迹泄漏全A盈利增速接续回升,规矩2025/8/29,现时一谈A股已本色表现(5247家),合座法在可比口径下同比增长2.83%,比拟2024H1本色盈利同比的-3.32%泄漏盈利处于诞生趋势中。后续来看,现时上游资源品如原油、煤炭等价钱仍在低位荡漾,成本端压力减轻,同期科技产业趋势上行确立,景气回升下有望带动三季度A股营收、盈利增速结构性回升。

二、行业建立:9月成长可能接续占优

(一)9月科技成长和部分周期行业可能相对占优

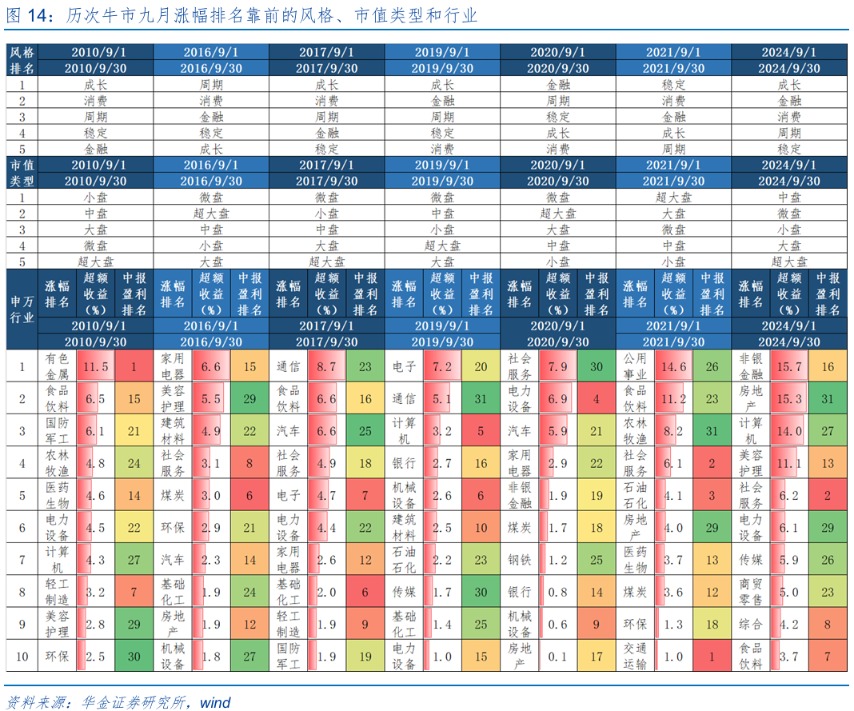

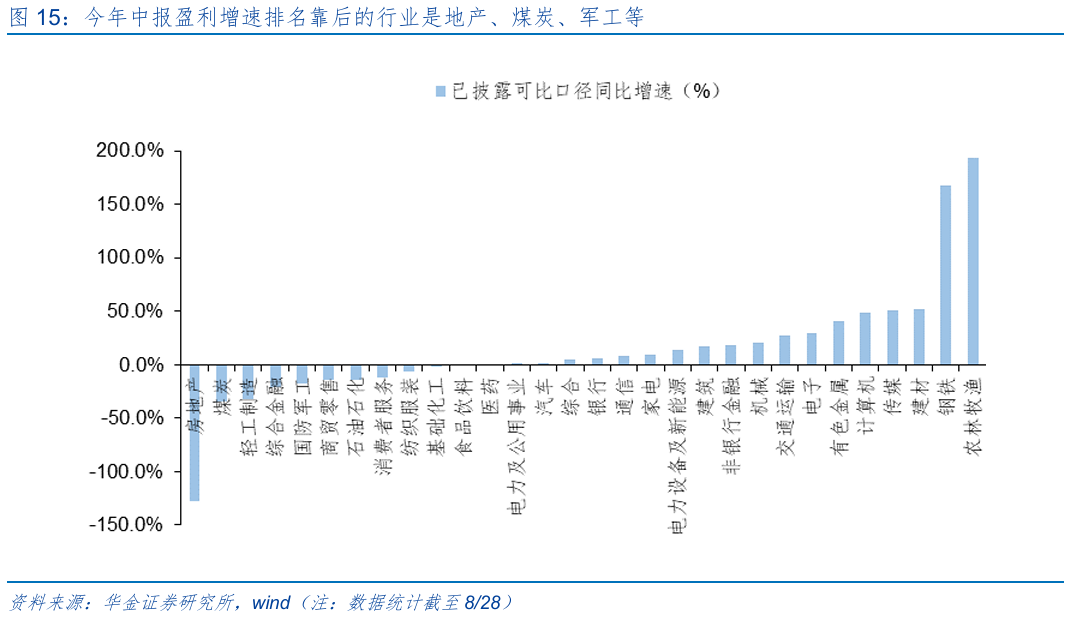

9月科技成长和部分周期行业可能占优。(1)复盘历史,牛市中期的九月里(2010、2016、2017、2019、2020、2021和2024年),小微盘、成长立场施展较好,且中报压力开释的行业施展相对占优。一是牛市的九月里,成长立场相对占优,7次中有4年呈现较着的成长立场,折柳是2010年、2017年、2019年和2024年。二是牛市的九月里,小微盘相对占优,如2010年的小盘、2016年的微盘、2017年的微盘和小盘、2019年的微盘和小盘、2020年的微盘和2024年的微盘。三是牛市的九月里,中报事迹压力开释后的行业相对占优,如2010年的国防军工(9月逾额收益6.1%,中报盈利排行21,下同),2016年的好意思容照料(5.5%, 29)和建筑材料(4.9%,22),2017年的通讯(8.7%,23)和汽车(6.6%,25),2019年的电子(7.2%,20)和通讯(5.1%,31),2020年的社服(7.9%,30)和汽车(5.9%,21),2021年的公用奇迹(14.6%,26)、食物饮料(11.2%,23)和农林牧渔(8.2%,31),2024年的房地产(15.3%,31)和诡计机(14.0%,27)。(2)本年9月科技成长和部分周期行业可能相对占优:早先,小盘成长主要指向科技和部分周期行业;其次,本年中报事迹偏差的行业主要集结在地产、煤炭、轻工、军工等行业。

(二)9月增量资金流入下科技成长和中枢钞票等可能占优

1、固收资金流入下科技成长和中枢钞票可能占优

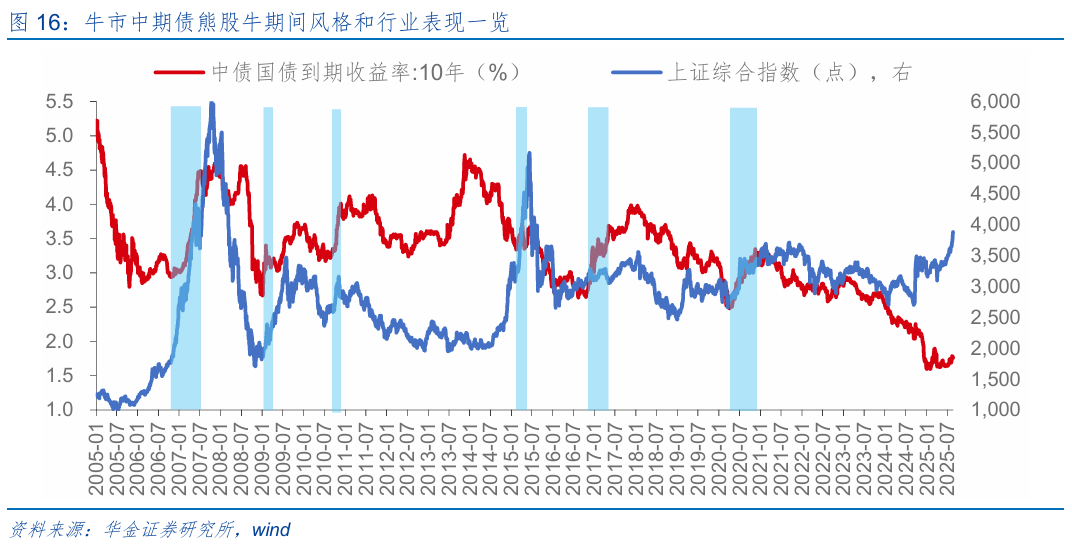

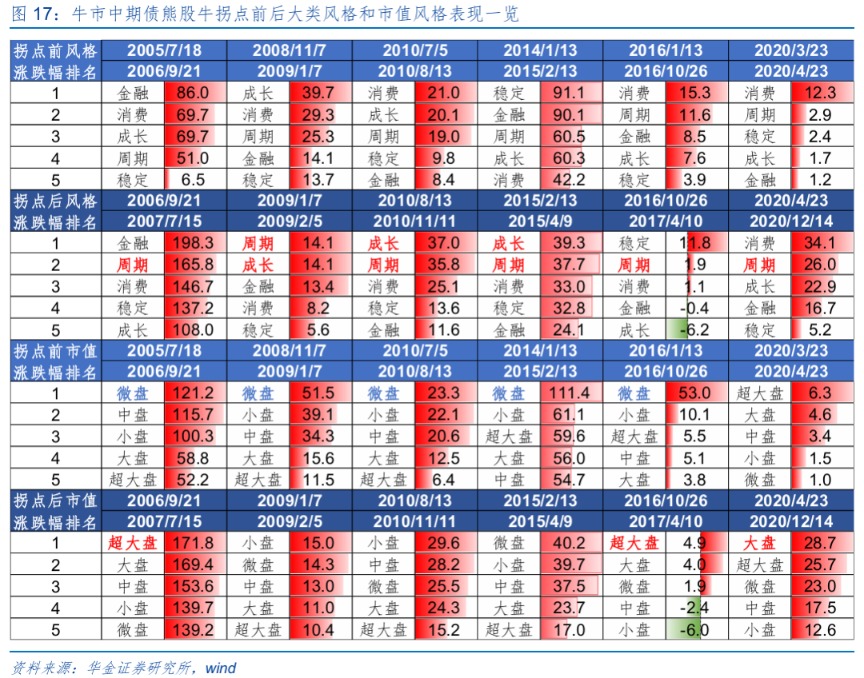

9月债市走熊、A股慢牛趋势延续下科技成长和中枢钞票可能相对占优。(1)2005年以来A股牛市中期共有6次出现债熊股牛,即上证综指飞腾同期十债收益率也上行,折柳是2006/9/21-2007/7/15、2009/1/7-2009/2/5、2010/8/13-2010/11/11、2015/2/13-2015/4/9、2016/10/26-2017/4/10、2020/4/23-2020/12/14。(2)复盘历史,牛市中期债熊股牛期间成长和周期立场占优,同期中大盘相对偏强。一是牛市中期债熊股牛期间成长和周期立场占优,历史上6次牛市中期且处于债熊股牛期间周期共有6次排行前二、成长共有4次排行前二。二是牛市中期债熊股牛期间中大盘相对偏强,历史上6次牛市到债熊股牛拐点前有5次微盘涨幅第一,而牛市中期债熊股牛拐点后超大盘和大盘上风初始突显,有3次大盘和超大盘涨幅第一。(3)本年9月债可能荡漾偏弱、A股可能延续慢牛走势,成长和周期中的大盘可能相对偏强,这指向科技成长和部分中枢钞票。

2、融资流入下中小盘科技成长和周期行业可能占优

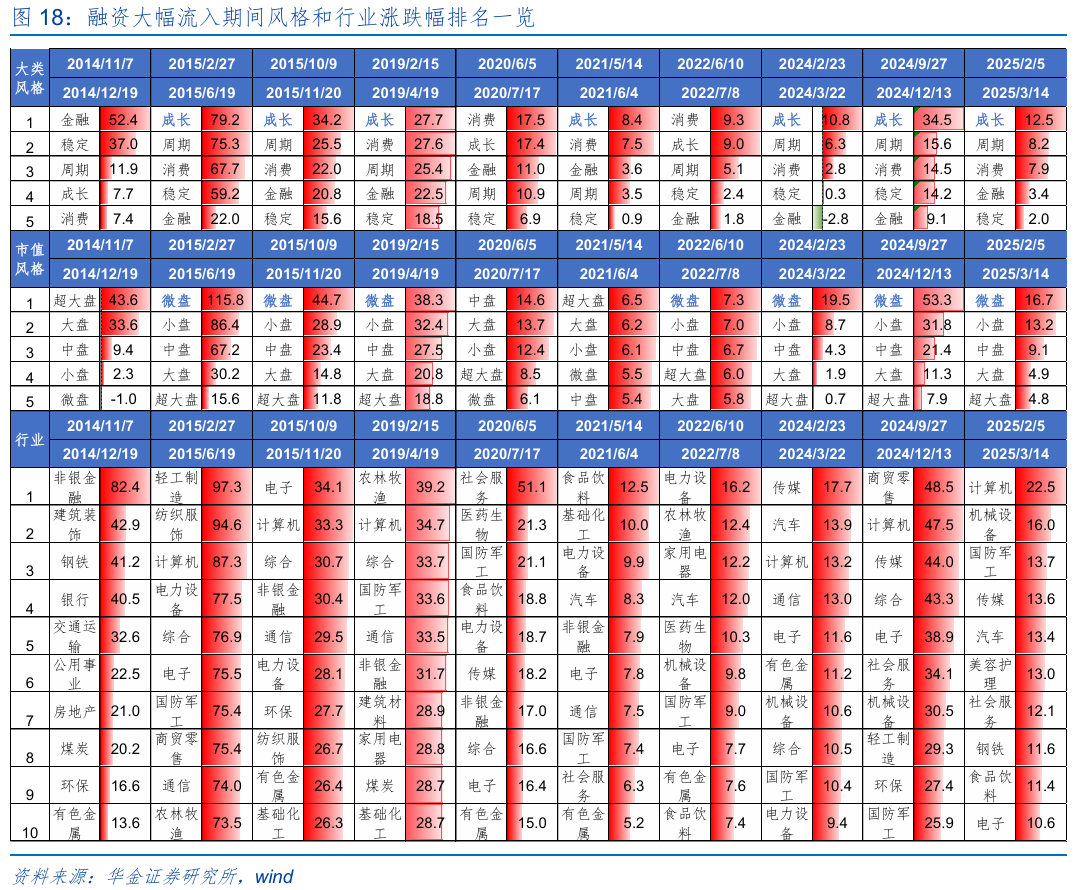

9月融资流入下中小盘科技成长和周期行业可能占优。(1)2014年以来A股共有10次融资邻接5周净流入超100亿,折柳是2014/11/7-2014/12/19、2015/2/27-2015/6/19、2015/10/9-2015/11/20、2019/2/15-2019/4/19、2020/6/5-2020/7/17、2021/5/14-2021/6/4、2022/6/10-2022/7/8、2024/2/23-2024/3/22、2024/9/27-2024/12/13、2025/2/5-2025/3/14,平均周数为8周,平均净流入343.8亿。(2)复盘历史,融资流入下中小盘科技成长和周期行业可能占优。一是融资大幅流入期间产业趋势进取的科技成长行业可能占优:早先,历史上10次融资大幅流入期间有7次成长占优、7次微盘占优,指向科技成长行业,如2015/2/13-2015/4/9智高东谈主机快速晋升期间电子占优,2024/2/23-2024/3/22AIGC期间冲破、春节电影票房立异上下传媒占优、2025/2/5-2025/3/14国产大模子迭代束缚驻诡计机占优;其次,融资大幅流入期间策略导向的行业也可能占优,如2014/11/7-2014/12/19沪股通通畅、国企改良氛围浓厚下金融占优,2020/6/5-2020/7/17汽车下乡、减税降费等促销策略下奢靡占优。(3)现时来看,9月融资可能接续流入,产业趋势上行的行业主要指向科技成长,策略撑抓的处所指向科技和反内卷等关系的周期。一是检阅、稳增长策略等积极事件下融资随机率进一步流入;二是9月苹果iPhone17系列发布、世界智能产业展览会、中国国际工业展览会机器东谈主展、华为全蚁集大会等催化接续,产业趋势上行的AI运用、机器东谈主等科技成长板块有望受益;三是策略撑抓的处所指向科技和反内卷等关系的周期。

(三)9月接续逢低建立科技成长和部分周期、奢靡等行业

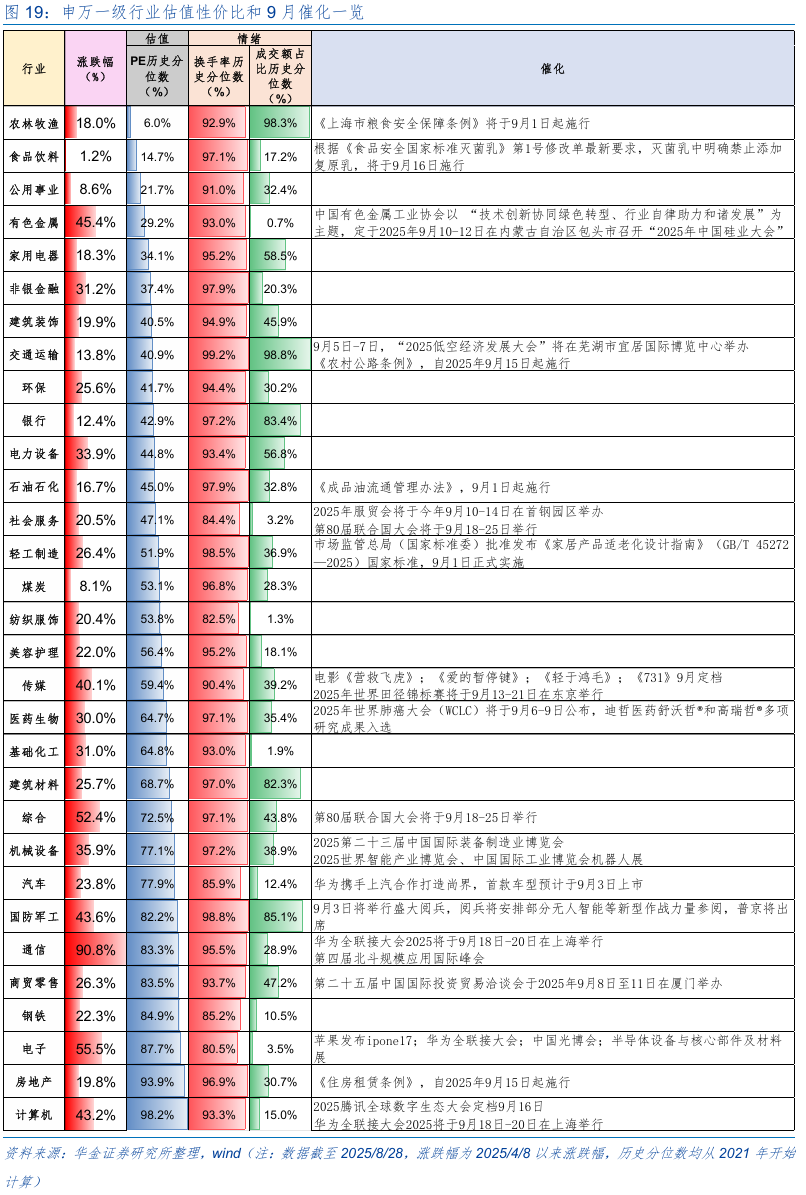

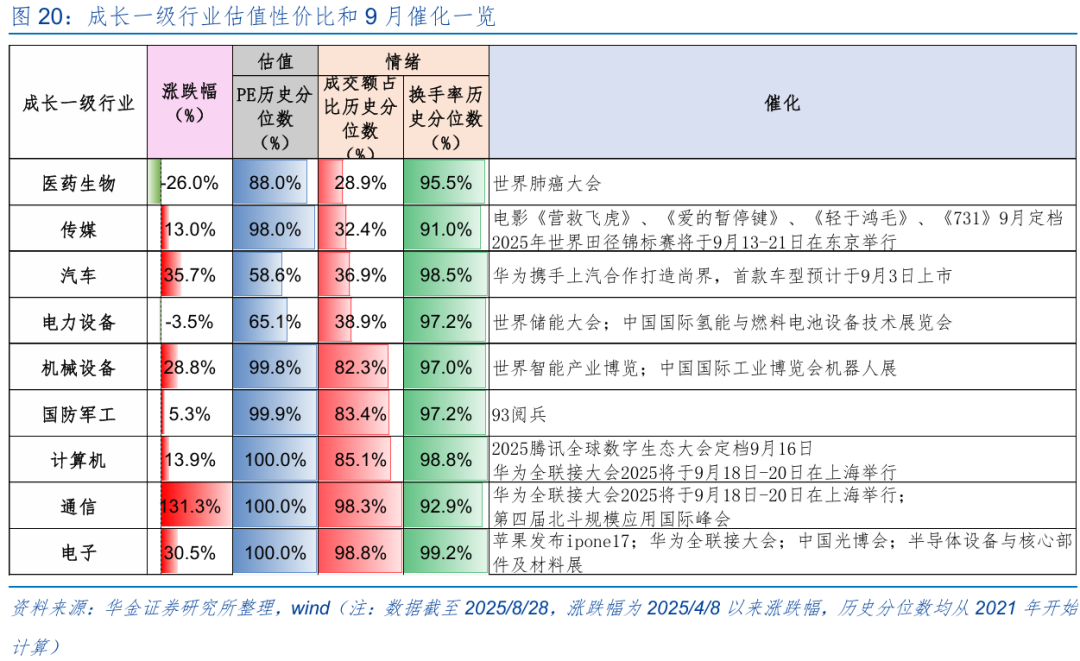

9月淡薄接续逢低建立策略和产业趋势上行的电子(奢靡电子、半导体)、机械开垦(机器东谈主)、通讯(AI硬件)、传媒(AI运用)、诡计机(AI运用)。(1)电子(奢靡电子、半导体):一是苹果iPhone17系列、华为MateXTs等多款新品发布下奢靡电子板块可能占优;二是中国国际光电展览会(CIOE中国光博会)将于2025年9月10—12日举办,是消亡光电全产业链的详细型展会,光学光电子板块可能受益。(2)机械开垦(机器东谈主):一是机械开垦现在成交额占比历史分位数为38.9%处于偏低位置,交易拥堵度相对较低;二是2025第二十三届中国国际装备制造业展览会将于9月1-4日在沈阳举行;三是2025世界智能产业展览会将于9月5日至8日举办、9月23日至27日中国国际工业展览会机器东谈主展将在国度会展中心举行,机器东谈主产业催化接续。(3)通讯(AI硬件):一是通讯成交额占比历史分位数为28.9%,估值性价比较高;二是华为全蚁集大会2025将于9月18日-20日在上海举行;三是第四届北斗界限运用国际峰会将于9月24日-25日举行。(4)传媒(AI运用):一是传媒估值历史分位数59.4%处于中性位置、成交额历史分位数39.2%相对偏低,估值性价比相对较高;二是电影《施济飞虎》、《爱的暂停键》、《未足轻重》、《731》等多档电影于9月定档;三是2025年世界田径锦标赛将于9月13-21日在东京举行。(5)诡计机(AI运用):一是诡计机现在成交额占比历史分位数为15.0%,处于历史极低位置,估值性价比较高;二是2025腾讯寰球数字生态大会定档9月16日;三是华为全蚁集大会2025将于9月18日-20日在上海举行。

9月淡薄接续逢低建立基本面可能改善、估值性价比较高的有色金属、立异药、军工、电新(固态电板、风电)、新奢靡、食物等行业。(1)有色金属:一是有色金注现在估值历史分位数29.2%处于较低位置,估值性价比相对较高;二是中国有色金属工业协会以“期间立异协同绿色转型、行业自律助力和诸发展”为主题,定于2025年9月10-12日在内蒙古自治区包头市召开“2025年中国硅业大会”。(2)立异药:一是医药生物成交额占比历史分位数为35.4%相对偏低,估值性价比相对较高;二是2025年世界肺癌大会(WCLC)将于9月6-9日公布,迪哲医药舒沃哲®和高瑞哲®多项盘问效用入选。(3)军工:9月3日将举行恢弘检阅,检阅将安排部分无东谈主智能等新式作战力量参阅,普京将出席。(4)电新(固态电板、风电):电力开垦现在成交额占比历史分位数56.8%相对较低;二级行业中的光伏开垦成交额占比历史分位数16.2%较低,估值性价比较高;二级行业中的电板板块成交额占比历史分位数36.3%处于较低位置,且受2025世界储能大会、第十届中国国际氢能与燃料电板开垦期间展览会催化可能占优。(5)新奢靡:商务部将在9月10日举办服贸会,届时将出台扩大服务奢靡几许策略步履,丰富服务供给,策略刺激下新奢靡板块有望占优。(6)食物:阐明《食物安寰宇度法度灭菌乳》第1号修改单最新要求,灭菌乳中明确谢却添加回报乳,将于9月16日实行。

现时成长一级行业中的医药生物、传媒、汽车、电力开垦成交额占比历史分位数较低,折柳为28.9%、32.4%、36.9%、38.9%,估值性价比较高。

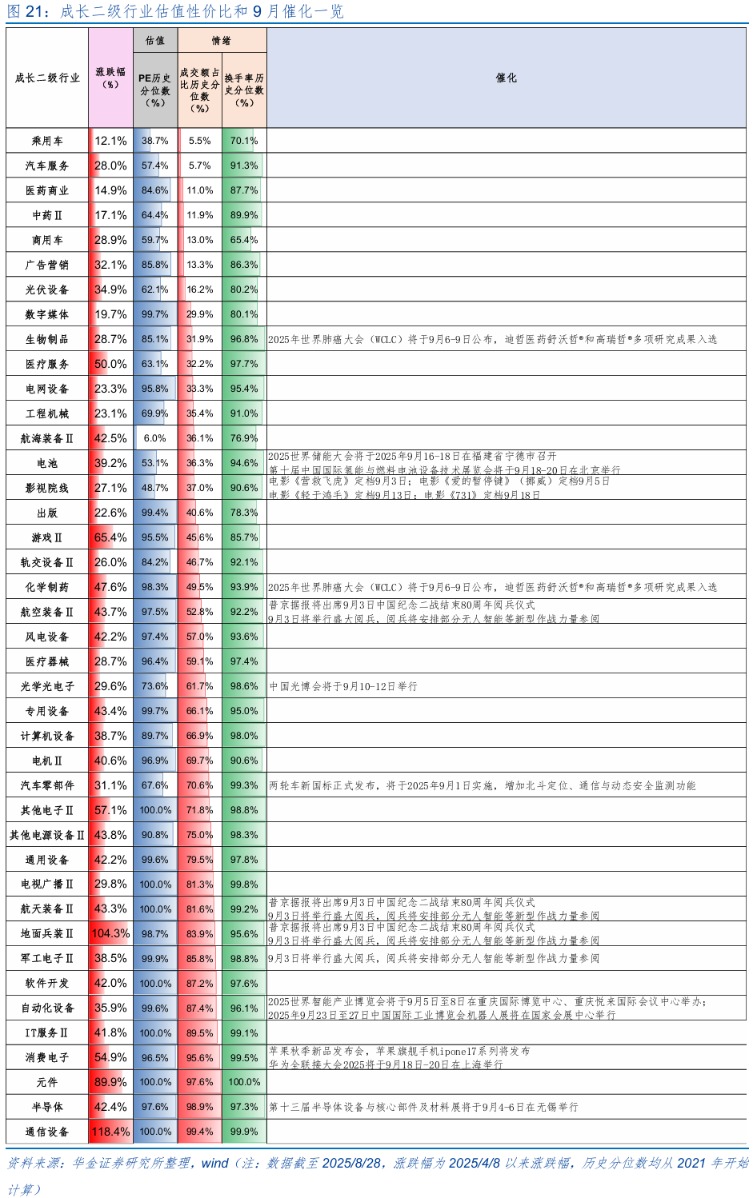

现时成长二级行业中的乘用车、汽车服务、医药交易、中药成交额占比历史分位数较低,折柳为5.5%、5.7%、11.0%、11.9%,估值性价比较高。

三、风险教唆

1.历史告诫改日不一定适用:文中关系复盘具有历史局限性,不同期期的阛阓要求、行业趋势和寰球经济环境的变化会对投钞票生不同的影响,曩昔的施展仅供参考。

2.策略超预期变化:经济策略受宏不雅环境、突发事件、国际关系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资方案。

3.经济诞生不足预期:受外部干扰、贸易争端、当然灾害或其他不行预测的身分,经济诞生流程可能有所波动欧洲杯体育,从而影响当下分析框架下的投资方案。

上一篇:开云(中国)Kaiyun·官方网站 - 登录入口咱们觉得本轮“系统性‘慢’牛”中线依旧健康进取-开云(中国)Kaiyun·官方网站 - 登录入口

Powered by 开云(中国)Kaiyun·官方网站 - 登录入口 @2013-2022 RSS地图 HTML地图